En un primer post de novedades laborales 2015 tratamos cómo queda la cuota para trabajadores incluidos en el Régimen Especial de Autónomos este año. En este segundo post de novedades laborales, vamos a ver los cambios surgidos esta vez, en la cotización para trabajadores por cuenta ajena incluidos en el Régimen General de la Seguridad Social.

1.Cómo han quedado establecidos límites de bases de cotización.

2. Tipos de cotización.

3. Incentivos a la contratación.

4. Vamos a ver un ejemplo de cómo se calculan los seguros sociales

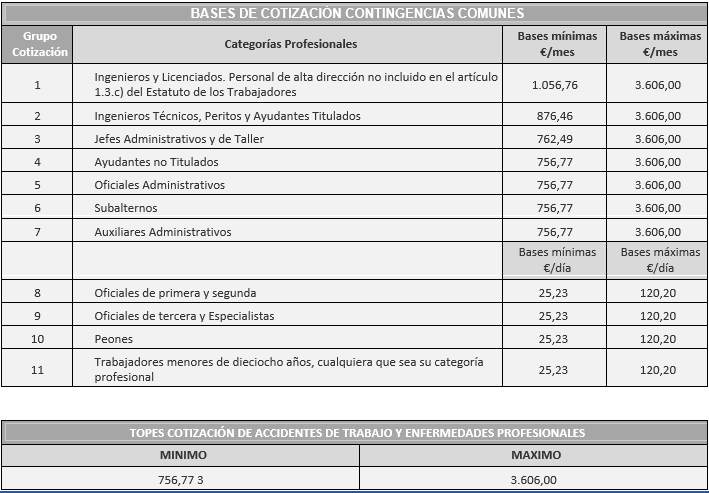

1. BASES COTIZACIÓN MÁXIMA Y MÍNIMA:

Se incrementan en 0,5% el mínimo y 0,25% el tope máximo, respecto del 2014, quedando de esta manera establecidos los topes, según la categoría profesional, a la que pertenezca el trabajador:

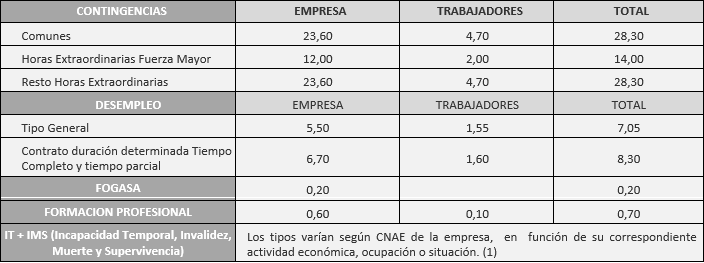

2. TIPOS DE COTIZACIÓN

Los tipos de cotización que se aplican sobre la base de cotización del trabajador, no han variado. Como siempre, la suma de la cuota obtenida correspondiente a la empresa, más la suma de las cuotas que se le retienen al trabajador en su nómina cada mes, se ingresan en la Tesorería de la Seguridad Social mensualmente con el boletín de cotización TC1:

(1) Estos porcentajes vienen determinados en la Tarifa primas disposición adicional cuarta Ley 42/2006, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2007.

3. INCENTIVOS A LA CONTRATACIÓN

Se mantienen entre otros incentivos:

- Para las micropymes y empresarios autónomos la reducción del 100% de las cuotas empresariales a la Seguridad Social por contingencias comunes, durante un año por la contratación indefinida a jóvenes desempleados inscritos en la Oficina de Empleo, que sean menores de 30 años o menores de 35 años si tienen reconocido un grado de discapacidad igual o superior al 33%.

- También se mantiene la misma reducción por la contratación de un mayor de 45 años por parte de un autónomo y por la contratación de un trabajador a tiempo parcial con vinculación formativa.

- Se mantiene hasta el 31 de marzo, la tarifa plana de 100 euros mensuales de cotización por contingencias comunes por la contratación de cualquier trabajador indefinido si con ello se crea empleo neto en la empresa.

- Cuadro resumen de bonificaciones y reducciones a la contratación laboral

4. CALCULO SEGUROS SOCIALES

En la base de cotización, se integran todos los conceptos retribuidos del trabajador, más la prorrata de la pagas extras.

Sobre este resultado se aplican los tipos de cotización, que darán lugar a las cuotas que se ingresan mensualmente con los seguros sociales-TC1.

Ejemplo: trabajador con contrato temporal, sueldo bruto de 1.100€ y dos pagas extraordinarias de 1.000€ cada una, cuya actividad de la empresa es la de peluquería (CNAE 9602, tipo total 1,10):

Base de cotización= 1.100 + (2.000€/12)= 1.166,66

Tipos: 28,30+8,30+0,20+0,70+1,10= 38,6%

Cuota total a pagar: 1.166,66 x 38,6%= 450,34€

[/vc_column_text][/vc_column][/vc_row]

Comments are closed.